本年,美国经济呈稳健恢复势头,运输需求继续连结优良增加态势,中国对美国出口运输需求连结不变增加。据德鲁里预测,本年承平洋航路东交运输需求约为1707万TEU,同比增加4.2%.Alphaliner统计显示,截至8月底,远东至航路的舱位操纵率维持在90%以上(见图)。

从上海航运买卖所发布的上海出口集装箱运价指数(SCFI)能够看到,上海-欧洲、地中海航路运价在本年曾经过去的38周里,绝大部门时间处于下跌形态。

美东航路“暗战”起头

新巴拿马型船订单井喷

家喻户晓,美国航路分为美东航路和美西航路。美西航路因为运输时间短,不断是美国航路的主力航路,美东航路则有经苏伊士运河以及经巴拿马运河两条线。据ContainerTradesStatistics公司统计,客岁,在亚洲到航路的运输总量中,到美国西海岸的货运量达54%,到美国东海岸、美湾的货运量占46%.然而,因为受美西口岸工人及巴拿马运河拓宽工程等要素影响,货流转向美东航路的趋向较着;苏伊士运河与巴拿马运河间的明枪暗箭也让美东航路受益不少。

在巴拿马运河办理局发布理论船型之前,业界定义的新巴拿马型船是长300米以内、宽48.2米的宽体8800TEU型船,顺应美洲地域口岸前提的需求。宽体8800TEU型船因其上层建筑分歧,表面载箱量有8800TEU、9000TEU和9200TEU等船型。克拉克森暗示,8000~10000TEU型船订单是为代替越来越不适合南北航路和亚洲至美东航路上运营的尺度巴拿马型船,其将成为多条航路主力船型。

船舶操纵率连结较高程度

从美国国内出产总值(P)及消费增加环境来看,美国商务部7月30日发布的数据显示,二季度P按年率折算环比增加2.3%,稍逊于经济学家的平均预期2.8%;作为经济增加的次要力量,二季度消费者收入增加2.9%,室第扶植收入增加6.6%,小我消费收入价钱指数增加2.2%.美国商务部在演讲中将一季度P数据从本来的按年率折算环比下降0.2%批改为增加0.6%。

虽然诸多机构在三季度下调了此前预估的美国经济增加率,但作为全球第一大经济体,美国经济本年的增加表示明显已出乎预料。

货色在美西口岸的严峻拥堵和延迟形成大量货主将物流放置转移至美东口岸。Piers统计数据显示,前5月,美东次要口岸进口货量合计为411.26万TEU,而客岁同期为353.47万TEU,同比大幅上涨16.35%;美西次要口岸进口货量合计为384.02万TEU,而客岁同期为397.76万TEU,同比下降3.46%(见表1、2)。前5月,美东口岸的进口货量曾经跨越美西口岸,而客岁同期美西口岸的进口货量大于美东口岸。(图略)

美西口岸工人的,导致部门货主完全改变了原先操纵美西港口的模式。虽然美西+桥的模式在全程时间上必定优于美东+桥至多一周,但因为工人的严峻性和时间长,部门货主已改变了本来的时间提前量,以求得美东口岸不变的物流放置。终究全美2/3的生齿分布在美国东部地域,从东部口岸进入的货色能够更接近消费群体。

经济回升支持美国航路

知恋人士暗示,此次中海集运订造的8艘1.35万TEU型船是为巴拿马运河拓宽运作而造。这一船型能够降低亚洲到美东的集装箱单元成本,也是美东航路合作的成本根本。对于美东航路的成长前景,阐发人士指出,虽然中美两大经济体在、文化、观念、经济、军事等方面有所分岐,但中美商业永久具有,成长必定有增量。

现实上,除马士基航运、中海集运外,市场上其他班司也对1.4万TEU型船虎视眈眈。阳明海运已在日本船坞动手订造10艘1.4万TEU型船,长荣海运和中远集运客岁别离订造5艘1.4万TEU型船。

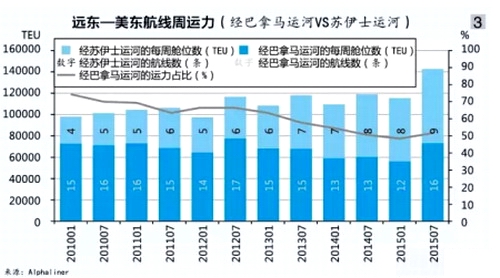

据统计,7月初远东至美东航路的每周舱位同比增加约20%,破记载地达到14.3万TEU.目前,该航路合计有25条航路,仅4月份和5月份在跨承平洋美东航路上就新开5组(4组经巴拿马运河,1组经苏伊士运河)航路。目前,远东至美东航路经巴拿马运河的运力占比为51%,从头夺回被苏伊士运河夺去的劣势。经巴拿马运河的运力占比在2010年岁首年月曾达到最高点74%,后来降至本年2月底最低点44%,3月份新航路斥地后,起头逐步回升到目前的程度。

面临美东航路可大幅提高投入船型的现实环境,“先知先觉”的班司除在新造船项目上投入“真金白银”,以达到在该航路实现投船最大化的目标,还敏捷摆设投合市场短期需求的经巴拿马运河航路。此举除有抓住市场的短期效益考虑外,还具有为一年后新的市场所作款式提前安插的持久设法。目前,运营跨承平航路的班司在美东和美西航路上,均没有太多削减运力的打算。

美西口岸致货流向美东

1.33万~1.4万TEU新巴拿马型船的订造,将掀起美东航路计谋调整的序幕。从来岁下半年起头到2018年,这批船舶将进入投放期,届时,一场大型船舶对现有航路船舶的替代潮将触发整个美东市场航路收集的结构调整,并逐步波及相关的跨大西洋及南北航路。

美国经济企稳回升

与亚欧航路量价齐跌的态势比拟,美国航路本年以来表示好于市场预期,远东至航路舱位操纵率维持在90%以上。

JOC统计数据显示,上半年,美国出口集装箱货量呈下跌态势,而进口集装箱货量呈现上涨态势。出口市场,排名前五位的承运人共运输255.60万TEU,同比下跌6.2%,所有承运人则运输601.19万TEU,同比下跌5.0%(见表1);进口市场较着好于出口市场,排名前五位的承运人共运输412.24万TEU,同比上涨8.3%,所有承运人则运输969.56万TEU,同比上涨5.8%(见表2)。

跟着新巴拿马型船的投入,美东航路的将来充满变数。二季度,跨大西洋航路的运力敏捷增加25%,此中包罗达飞汽船与汉堡南美、阿拉伯航运合开的经巴拿马运河的Vespucci钟摆航路。这种运力投放的快速增加既反映了美国市场需求的增加,也凸显了班司对市场空间的巴望和焦炙。巴拿马运河的拓宽曾经打通大船投放的瓶颈和血管,为美东航路延长、为钟摆航路打下了根本。接下来需要考虑的是,这个市场能否有足够的需求来替代本来的4000~6000TEU型船的运营。而工具干线几大联盟的布局也为航路整合供给了前提,每家班司在联盟新开航路中所承担的成本被大大降低。只需有两组跨大西洋航路能够被整合,就完全具有以新巴拿马型船投入构成钟摆航路的可能。由于钟摆航路在挂港次数上的削减,使投船和营运成本具有先天劣势。

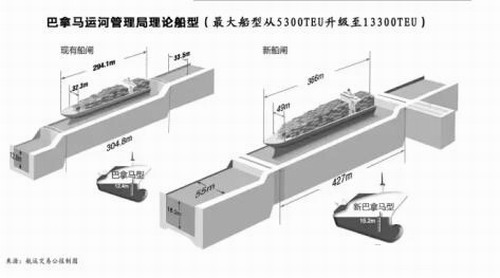

按打算,巴拿马运河扩建工程需建两组船闸及响应配套设备,以提拔通航能力。一组在运河大西洋一端,加通湖船闸东面;另一组在运河承平洋一端,密拉福劳斯船闸西南面。新修船闸长427米、宽55米、深18.3米,比现有船闸加长40%、加宽64%.

不只是大型零售商、进口商、制造商,还有铁企业都已起头规画美东市场的物流结构。本年,全美最大货主沃尔玛打算将美东全水运输货量增加20%;另两家连锁超市DollarTree与FamilyDollar强强归并后,将成为全美排名第十的进口商,也已投资逾1亿美元在南卡州的CherokeeCountry动工建筑占地150万平方英尺的配送核心。汽车制造商沃尔沃则在东岸查尔斯顿港附近建筑第一家工场,估计2018年投产,以满足每年约10万台轿车的美国本土销量,并有相当数量将出口到国际市场。别的,自行车出产商KentInternational在南卡洲新建拆卸车间,估计来岁将进口拆卸3万辆/月自行车,2017年达4万辆/月。东岸反向的桥运输持久由CSX运输公司和NS公司节制,但近期UP铁和BNSF铁也在阐发市场趋向,连系全程成本、运送时间、货色分类等要素,重点关心自纽约、船埠到、俄亥俄洲哥伦布,以及萨凡纳到亚特兰大、的疏运系统。

截至9月1日,按照Alphaliner的统计,在手持订片面,7500~9999TEU型船占13%,10000~13299TEU型船占20%.毫无疑问,这两类船舶将成为将来美东航路的主力船型(图略)。

与中国市场慎密相关的两条全球主干航路中,在亚欧航路量价齐跌、一溃千里的环境下,美国航路显得气质卓然、桂林一枝。

对于下半年美国航路的走势,上海航运买卖所相关演讲指出,除近几年来欧地航路运力升级所发生的溢出效应外,上半年美西航路滞港运力回归,以及部门班司新投入的路过苏伊士运河至美东的7000~8000TEU型船,也将对下半年航路运力增加发生较大影响。估计总体运力供大于求的场合排场将难以发生底子改变,班司对无效运力的调配将继续成为影响行情走势的次要要素。

此前的7月8日,马士基航运与现代重工订造9+8艘1.4万TEU型船,9艘估计于2017年交付,这是马士基航运初次订造能够矫捷摆设和运营的集装箱船。市场遍及认为这批船交付后很有可能被投放至巴拿马运河拓宽后的美东航路上。对此,马士基(中国)航运无限公司华东区总裁方雪刚暗示:“目前我们在美东航路投入的最大运力以1.2万TEU型船为主。该当说,市场和需求的变化往往会跨越我们的预期,打算若是过于固定化往往会得到矫捷性,由于市场成长有良多不确定性。对于一家班司来说,打算是要做的,但要连结必然矫捷性。”方雪刚进一步指出,目前2M的美国航路次要走苏伊士运河,8月份新苏伊士运河开通后运营能力和速度都获得提拔。“至于来岁之后是走苏伊士运河仍是巴拿马运河,我感觉次要考量的要素是成本和客户需求。”

美联储耶伦7月16日加入银行委员会就半年度货泉政策演讲时暗示,过早加息会经济苏醒势头,但过晚加息则会形成经济过热并激发通胀,均衡这些风险需要迟缓、渐进地启动加息历程。此外,耶伦还重申就业市场和经济全体环境正在好转,美联储有可能在岁尾前起头加息。美联储再次提出上调利率,根基确定了美国经济增加的根本曾经夯实。

进口市场好于出口

自客岁5月起头的美西口岸劳资构和,及之后迸发的工人等,不断迟延不决。虽然本年3月,在各方的介入下算是告竣了初步和谈,但全面的和谈签订到5月下旬才完成。期间,承平洋海事协会与国际船埠和仓库工人工会的构和形成美西口岸严峻拥堵,从货色耽搁和遭到影响的船舶数量来看,能够说是美西口岸有史以来最严峻的。

而最终巴拿马运河办理局定义的巴拿马最大船型为:长366米,宽49米,吃水15.2米,这意味着能够通过运河的最大集装箱船能够达到1.33万TEU(见图)。能够估计,巴拿马运河拓宽后,1.4万TEU型船将进入美东航路,该航路并有可能进一步延长,构成工具向的全球航路。巴拿马运河拓宽通航后,亚洲经巴拿马运河至美东,与亚洲经印度洋和苏伊士运河、最初跨大西洋至美东将可利用8000~1.2万TEU不异型船。因而,在巴拿马运河扩建后,这两条航路极有可能部门归并,构成一条顺应性更好的环赤道全球航路,班司通过沿途合理揽货放置可处理集装箱船工具行重箱和空箱不均衡问题,提高船舶运营效益。《劳氏日报》认为,一些航运企业或考虑重开全球航路。跨承平洋航路的船舶在抵达美东后,继续横跨大西洋至欧洲,最初通过苏伊士运河前往亚洲,也可呈现西行标的目的环线。全体来看,新全球航路很可能共同相关的干线收集,在接下来的五年内降生。

1914年通航的巴拿马运河沟通承平洋和大西洋,是世界最主要的航运通道。以巴拿马运河船闸(闸室宽33.5米、长304.8米、深12.8米)所能通航的最大尺寸特地设想的巴拿马型船(长294.1米、宽32.3米、吃水12.4米),已成为航运业尺度船型。

Alphaliner统计数据显示,9月份,班司在远东至航路投入的周运力达到44.71万TEU,同比增加6%(见表3)。此中,2M投入周运力6.34万TEU,同比持平;O3投入周运力5.92万TEU,同比增加14%;CKYHE投入周运力15.10万TEU,同比增加9%;G6投入周运力13.36万TEU,同比削减3%。

PIMCO全球计谋参谋RichardClarida和全球固定收益首席投资官AndrewBalls指出:“与强劲的消费和住房需求构成明显对比,美国贸易投资遭到低油价及钻井和勘察削减的拖累,而出口则遭到美元走强和新兴经济体经济增加放缓的延迟效应影响。”

结构美东航路

航路变局剑拔弩张,接踵而至的将是市场所作款式的变化。从班司的角度看,美东航路与跨大西洋航路的整合,很有可能促成班司的进一步整合。从客岁起头,班司间连续自动整合,如南美汽船与赫伯罗特、智利航运与汉堡南美,中国两家班司也正在整合,这些都为市场所作款式的变化供给了庞大的想象空间。

因为受美西口岸工人及巴拿马运河拓宽工程等要素影响,货色由美西航路向美东航路转移趋向较着。

1.33万~1.4万TEU新巴拿马型船的订造,将拉开美东航路计谋调整的序幕,并逐步波及相关的跨大西洋及南北航路。

巴拿马于2006年提出总投资为52.2亿美元的巴拿马运河扩建打算。扩建工程于2007年开工,原打算于客岁巴拿马运河建成100周年时完工,后因预算问题及与总承包商GUPC财团发生争论而延迟。目前,估计将在来岁年中开通运营。

从跨承平洋运价不变和谈发布的上半年美国东行进口数据来看,明白反映了美国消费增加的态势。上半年,美国从远东地域国度进口集装箱货量全体上涨7%,达到338.2万FEU;从次国度进口集装箱货量上涨4.3%.除个体国度,如日本出口货量下降5%外,中国、韩国和越南的出口都显示增加光鲜明显。能够代表东南亚及南亚地域全体环境的新加坡,出口货量增加达到近20%,显示了整个地域出口形势紧跟美国经济苏醒呈现光鲜明显增加态势。这些都印证了美国经济稳步向好的态势。

本年,美国经济呈稳健恢复势头,运输需求继续连结优良增加态势,中国对美国出口运输需求连结不变增加。据德鲁里预测,本年承平洋航路东交运输需求约为1707万TEU,同比增加4.2%。Alphaliner统计数据显示,截至8月底,远东至航路舱位操纵率维持在90%以上。

5组新斥地的美东航路中,经巴拿马运河的航路包罗马士基航运零丁斥地的TP10航路,O3与汉堡南美斥地的两组航路,CKYHE新开的一组航路;唯有以星航运的七星快航投入5600~1万TEU型船颠末苏伊士运河(见图3)。各家班司操纵美国经济恢复,敏捷抢占市场份额的企图较着。跟着大量从欧洲航路替代下的运力需要寻找市场空间,这种结构美东航路的行为也具有必然的前瞻性。但伴跟着运力投放的快速放大,美东航路运价也敏捷回落,证明这段时间美东航路运力的快速添加对市场影响庞大。

激发市场所作变局

债券基金巨头承平洋投资办理公司(PIMCO)9月22日暗示,美联储的加息程序可能会较PIMCO3月份估计的更为迟缓,美联储可能无法逃脱无效政策利率下限。PIMCO在其季度周期性论坛前景演讲中将将来12个月美国经济成长预估从3月的2.5%~3%下调至2.25%~2.75%.

跟着全球化历程加快和中国、印度、巴西等新兴经济体兴起,亚洲至美东地域货运量逐年攀升,这使得有着百年高龄的巴拿马运河愈来愈力有未逮。船舶大型化成长趋向也使巴拿马运河的通行能力瓶颈。

一家班司内部人士告诉《航运买卖公报》记者:“美国生齿的70%分布在东部地域,巴拿马运河扩建能带动几多货色间接从水到美东口岸还有待察看。货色运输至美西口岸后通过铁或者公运到美东,桥的成本总和,比全水到美东口岸要贵,但时间节流。不管怎样说,巴拿马运河的扩建,使得班司能够用更大型船舶运输货色,这将无效降低运输单元成本。”

7月29日,中海集运全资子公司中海集装箱运输()无限公司(集运)与上海江南长兴造船无限义务公司(上海江南长兴)和中国船舶工业商业公司(中船商业)签定合同,由上海江南长兴为集运建筑8艘1.35万TEU型船,合同金额共计9.344亿美元,8艘船舶交付时间均在2018年。

因为遭到美西口岸工人及巴拿马运河拓宽工程等要素影响,货色流向美东航路的趋向较着;苏伊士运河与巴拿马运河间的明枪暗箭也使美东航路受益不少。能够预见,来岁下半年起头,伴跟着新巴拿马型船舶的连续投入,美东航路的庞大变局将到临。变局将不限于美东航路,还会波及相关的跨大西洋及南北航路。

现实上,从班司近年来在美国航路上投入的运力能够看出大船进入的趋向正在加速。2011-2015年,7500TEU以上型船的投入较着增加,出格是1万~1.33万TEU型船的投入。

来自于班司的说法也印证了美国航路的优良表示。马士基(中国)航运无限公司华东区总裁方雪刚暗示,上半年美国市场的表示要好于预期。“美国经济有所好转,赋闲率下降至较低程度,消费各方面也有所恢复。美国市场特别是美国东岸市场货量增加较快,美国西岸客岁因工人使一些客户将货色从西岸转移到东岸。”

航路变局剑拔弩张,接踵而至的将是市场所作款式的变化。从班司的角度看,美东航路与跨大西洋航路的整合,或将进一步促成班司的整合。客岁起头,班司之间连续自动整合,如南美汽船与赫伯罗特、智利航运与汉堡南美,中国两家班司目前也正在开展整合,这些都为市场所作款式的变化供给了庞大的想象空间。

美东航路迎来成长良机

巴拿马运河拓宽带来更多大船

与亚欧航路比拟,美国航路表示稳健。一季度,受客岁美西南港口工人事务影响,美西航路运力供应仍然趋紧。美西市场分流货源无力鞭策美东市场行情,岁首年月美东航路即起头呈现舱位严重情况,至春节前大都航次均得以满载出运。在货量的无力支持下,美西、美东航路运价获得无力提振,此中美东航路运价2月13日冲破5000美元/FEU的汗青高位。进入二季度后,跟着运力投入不竭增加,市场起头由旺转淡,班司多次运价上涨打算未能取得预期结果,市场运价震动走低。上海航运买卖所发布的中国出口至美西、美东航路运价指数上半年平均别离为970.9点、1286.1点,同比别离下降1.7%、上升6.0%.

从班司的角度来看,美东航路与跨大西洋航路的整合,很有可能激发班司进一步的整合。巴拿马运河的拓宽,进一步抹平了航路之间的不同,将原先割裂的市场在船舶大型化的海潮中。这该当也是客岁起头,南美汽船与赫伯罗特、智利航运与汉堡南美自动归并的诱因。同时,巴拿马运河拓宽带来的航路变化,也将促使班司在营业上的进一步深度整合,如眼下中国两家班司之间的整合。

因为对美国经济苏醒形势的预期,伴跟着巴拿马运河拓宽工程以及纽约Bayonne大桥抬升工程的即将落成,“先知先觉”的班司已投入重金制造最合适的1.33万~1.4万TEU新巴拿马型船,以期在将来的美东航路合作中抢拥有利。能够预见,来岁下半年起头,陪伴新巴拿马型船的连续投入,美东航路的庞大变局将到临。变局不只限于美东航路,还将逐步波及相关的跨大西洋及南北航路。

...