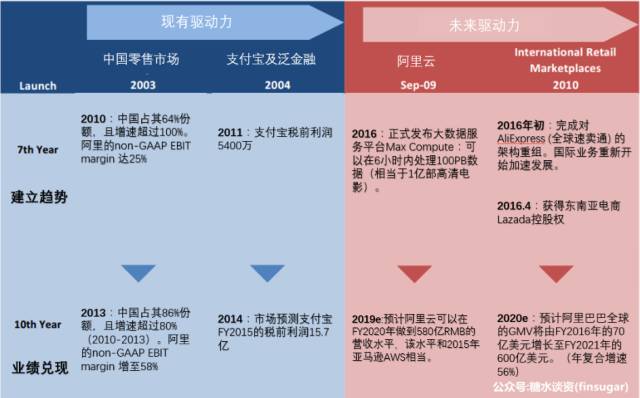

美林总结汗青经验后对阿里的营业进行了预测,认为阿里的云办事和海外的拓张的趋向曾经构成,而且会在19年以及20年兑现。由此能够看出,海外投资者对阿里巴巴的预期和亚马逊还常之类似的。

商品(即结果告白,能够称为“经济”),针对的是最接近消费者采办行为的摸索阶段(发生),其表示形式与品牌告白完全分歧,好比资金投入不再是大大都中小企业高不可攀的天文数字,告白结果成为可权衡,权衡的行为能够是点击、下载、注册、德律风、在线征询,或者采办等,根基上能够归纳到CPA(CostPerAction)或是CPS(CostPerSale)的范围。电视购物频道就是保守的结果告白。而转移到互联网上后,结果告白就和每小我的标签连系在一路了,好比Facebook能够操纵告白主供给的用户数据库做精准推送;微博按照用户关心的类型做“类”精准推送;淘宝天猫上按照客户搜刮记实做响应保举等。

当前行业的估计,到2020年,阿里云将成为继电商、领取之后的第三个增加极(领取当前归蚂蚁金服,并不并表在上市公司阿里巴巴财报中)。

品牌推广(即品牌告白,往往被人们称为“留意力经济”),旨在消费者的留意及乐趣,树立企业或者产物的品牌抽象,这需要大量资金的投入,告白的频频播放,以协助消费者构成回忆。因为其距离消费者最终的采办行为比力远,其过程节制非常复杂,而成果一般也难以权衡。晚年电商还不是那么发财的时候,品牌告白次要的推广路子就是电视告白+旗舰店+告白牌的形式,而当人的留意力转移到互联网之后,品牌告白在收集端变成了流量和留意力的生意。

我们晓得在阿里巴巴(1999成立)之前,早已有了亚马逊,Ebay(都是1995成立)等电商做导师,若是说阿里巴巴出生在中国贸易与科技高速成长与融合的转机点上,颠末17年的成长,阿里早已开枝散叶,从焦点营业电商,到电子文娱,本地办事,到更为底层的贸易基建如领取,物流收集,大数据,云办事。从阿里现在的财产结构,我们看到跟亚马逊有着极其类似的一点:ItsAllAbouttheLongTerm(亚马逊致股东的一封信中很是出名的一句话),后面能够看到阿里旗下3位新虎将还没起头刷分赔本。

搜狐不良消息举报邮箱:

来历/糖水谈资(ID:finsugar)

和国人一样,在谈论阿里巴巴时,他们冒出来的第一个设法就是:恩,阿里巴巴和亚马逊越来越像了,若是电商国际化成功以及云办事追逐上亚马逊,那么两者就能够两提并论了。所以对阿里巴巴的理解是,对中国市场很是依赖的高速增加电商巨头。可是,马云说过最终阿里巴巴的办事对象会跨越20亿且30%中国人用不到阿里巴巴系的产物,所以阿里在海外的拓展径也将会和亚马逊越来越像。但现实上阿里巴巴在中国的生态和美国又是纷歧样的款式,阿里把几个次要的渠道都笼盖了,并不像美国市场,整个生态仍然被巨头们瓜分。所以歪果仁对阿里生态的理解上还会有所缺失。

按照德银的演讲,阿里云此刻曾经跨越了谷歌云办事成为了全球第三的云办事供应商。阿里云和谷歌在数据核心的结构的场合排场很类似,都是在焦点市场机房数量占绝大大都,海外仍在拓张。可是阿里云所处的中国市场较谷歌所处的美国市场是更有潜力的,由于中国的云办事市场能够说和昔时的亚马逊一样,仍处于一家独大且仍处于初期的阶段。别的,阿里云的扩张速度比谷歌更快,其和迪拜的数据核心曾经都处于扶植阶段且日本的数据核心将在本年岁尾,海外的市场会跟着海外办事器的而进一步打开。

不细说上半年靓丽的财政数据对阿里股价的助推,仅如许大计谋结构,来看本钱市场给阿里的座次,最新的2347亿美元体量,若是算上近期来岁上市的600亿美元估值的蚂蚁金服,阿里系则挤进世界互联网公司前5(严酷上不克不及简单相加)。

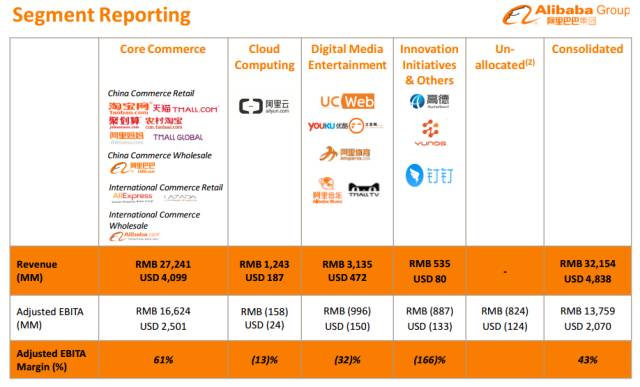

16年上半年,48亿美金营收,85%来自焦点营业电商。3位虎将:云办事、数字及文娱、立异营业及其它还在大哥电商营业的补奶下磨刀霍霍(息税前利润率别离为-13%,-32%,-166%)。

美林总结汗青经验后对阿里的营业进行了预测,认为阿里的云办事和海外的拓张的趋向曾经构成,而且会在19年以及20年兑现。由此能够看出,海外投资者对阿里巴巴的预期和亚马逊还常之类似的。

截至2016上半年年度活跃买家一共是4.34亿,以及4.27亿MAU。别的,阿里巴巴在中国的潜在用户规模有7.2亿,目前现实上只要52%的中国生齿(中国网民人数)。跟着渗入率的提拔,增速是必然会下滑的,ARPU的增加可能无法支持用户数量增速下降导致的全体营收增速下滑。阿里旗下的3位新虎将估计还需要进行数年的闭关,仅目前而言,阿里巴巴的天猫和淘宝仍然是阿里股价的强支持,以至会令其越来越高,但这个过程不会出格快。这么看的话,海外投资者必需看到阿里云或者海外拓张的趋向成立才会对股价有进一步的pricein.

领会亚马逊的人,都很是清晰,其创始人兼CEO杰夫.贝佐斯(JeffBezos)是一个十分于久远方针的人。贝佐斯2011年在接管《连线》采访时说:“若是你所做的每件事都环绕三年规划展开,那么你的合作敌手就太多了;但若是你情愿投资一个七年期的规划,你的合作敌手就少了良多——由于很少有公司情愿如许干。”

撰文/奶精围

长按二维码扫描关心↑↑↑

分享(即售后口碑宣传),商品本色上分成两类:有品牌和无品牌。对于有品牌的商品,只需口碑不差,其遭到的影响就不会大;而对于无品牌的商品,口碑对其的意义就很大,由于口碑营销能够处理消费者在采办商品时的大大都问题。淘宝、天猫、京东等都有一套相对完整的点评机制,激励用户和商家来完成评价这个环节的工具。在美国,这个环节是比力弱的,亚马逊并没有激励或刺激商家和消费者对商品进行评价,所以导致良多商品的评价都很是少(次要由于消费场景分离)。举个例子,淘宝上搜一款抢手手机的评论加起来必定都是上10万程度的,但亚马逊上Echo的评价也才5万不到。

发卖(即发生采办行为),就是看到告白后最初掏钱的行为,在美国,线上场景就是亚马逊、ebay、各个品牌的门户网站等;在中国就是天猫、淘宝、京东、网易考拉等平台。线下不断都是商场、卖场等形成的消费场景。

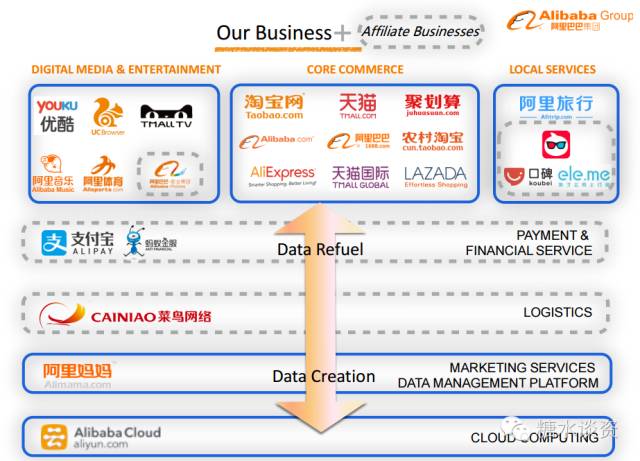

细心对比阿里巴巴最新1H16的财报与以往,能够看到阿里第一次披露了4个部分的数据,这也了阿里的贸易邦畿成型与野心。4个部分消息顺次为:电商营业、云办事、数字及文娱、立异营业及其他。

另一个中美差别就是物流,物流体验和成本是痛点地点。亚马逊在这方面是海外企业中做得最好的,可是其平均成本也在2美元/单,这个意义就是老美们能够去DollarStore买至多两件工具了。比拟之下,阿里巴巴所处的物流是却领先良多,成本低廉良多,听说韵达快递的买单是5元/单,而此刻中都城很少见到10元店了,更别说拿5块钱去消费了。

而阿里就给了告白主能够在单终身态下完成全渠道的营销收集扶植的机遇。阿里在网购的整个生态链上的结构比其他合作敌手强大很是之多,在美国没有呈现这种环境以至可能也不会呈现这种体验的缘由在于非论是亚马逊仍是ebay都无法把触角涉及到整个生态链,若是真的要列举一个最可能成为涉及整个网购生态链的玩家那必需是Facebook,但难度仍是比力大,并且FB此刻也没有在做这方面的测验考试。目前FB的导购类的告白都是链到外部网站的,这也是阿里强大之处。

若是纯真看市值方针,海外投资者们一来承认阿里模式,二又有亚马逊作为对标。可是要给到此刻亚马逊的市值程度,仍需要阿里云和阿里海外扩张的兑现。BABA最新的2347亿美元的市值,在不考虑领取宝的环境下,其方针市值很可能就是此刻的亚马逊,只不外会滞后3年摆布的时间。

若是说开初的阿里是协助中小企业找到商机,办事中小企业,那现在的阿里仍然是办事企业,只是愈加高端,愈加底层,愈加大范畴,既干着曾今国企开疆拓土的事,是工农中建(蚂蚁金服),又是铁公基扶植商(电商平台+云办事),又干着企业家混口饭吃的事(数字及文娱+立异营业及其他)。

无论是阿里仍是亚马逊,电商当前作为其主业,都占领了85%的营收,然而,利用过亚马逊的伴侣都能感遭到,中美网购生态是有差别的,这差别的直观体验也是列位伴侣可以或许亲身感触感染。

歪果仁理解阿里并不输于国人

说到京东,国内投资人老是会拿亚马逊的电商和物流来比力,得出的结论往往都是京东就是个冒牌货,啥都抄,可是物流体验没法子抄--亚马逊的物流机械人牛逼哄哄的,京东学不来也没需要学(人工成本低)。说到阿里巴巴的云,国内投资者又拿亚马逊的AWS出来比力了,成果仍是一样,亚马逊进入早结构深所以手艺和规模都优于阿里云。也就是说,大大都国人看来,亚马逊都是用来参照和比力国内公司的一个标的公司,那么外国人在看阿里巴巴时,又是如何的?

阿里巴巴vs亚马逊:更为丰硕的贸易生态

和合作敌手比拟,阿里云的数据核心数量其实是少--微软全球有100个数据核心办事Azure、IBM有45个、亚马逊有35个可用区(availabilityzones)。这个差距必定是会缩小的,可是必必要快,由于数据核心是有粘性的工具。一旦大企业选定合作平台后还会把一部门市场给到第二个供应商以防万一,这个逻辑和汽车制造商的供应商有分第一和第二供应商一样的。

互联网行业深度察看,小君每天为您分享互联网行业最新资讯、妙闻、犀利看法。或对或错,没关系,主要的是我是一只要立场的互联网察看君。商务合作联系。

相对于腾讯,歪果仁对阿里的理解更透辟,这里很大的缘由是他们对亚马逊的模式有很深刻的认知,虽然径上会有分歧,可是目前看来导致的寡头成果会是一样的(包罗85%的电商和另一大头云办事)。阿里目前需要做的就是各类超预期,可是貌似国人在预测其海外增速和阿里云增速上不会有太大的劣势,除非有相对应的渠道能够追踪到响应的数据,不然在消息对称的环境下,并不会和海外投资者的认知有出格大的误差。

阿里有着更丰硕完整的营业模式和生态,在阐发完影响阿里净利润最大的电商营业和阿里云后,良多投资者很想晓得,投资端,我们能否会跑赢国际投资者,以从业者的角度来看,谜底可能能否定的。

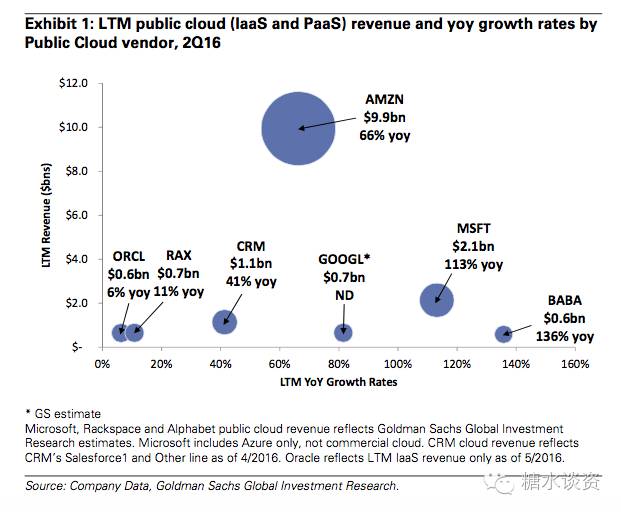

高盛8月底的一篇演讲指出,云大佬亚马逊的AWS的真正敌手在中国--阿里云。图上看出,过去12个月,阿里云6亿美金的营收体量(vs亚马逊AWS100亿美金)还很是小,然而,让合作敌手惊骇的是其高达140%的增速,甩体量相仿的谷歌一大截。

设置首页-搜狗输入法-领取核心-搜狐聘请-告白办事-客服核心-联系体例-隐私权-AboutSOHU-公司引见-网站地图-全数旧事-全数博文

阿里云的数据核心分布环境

互联网察看君(ID:hulianwangguanchajun)

简单的说,作为糊口在美国的消费者,现实上是在分歧的平台和分歧的场景下完成整个消费的流程,虽说流利,但两头的损耗就比力大。好比,在YouTube上看到某品牌告白后又在刷FB时看到这个商品的告白,这时很可能就会就点进去或者去线下实体店采办。然而,分歧平台需要从头注册账号、输入地址等给购物体验差评的一系列动作。作为告白主,在分歧的渠道上铺营销收集也是相对无效的,需要协同的工具会有良多,好比鞭策对象、推送时间等。